- 분류 전체보기 (572)

- PROGRAMMING (400)

- JAVA (11)

- JAVA SPRING (13)

- PYTHON (0)

- JAVASCRIPT (21)

- React (70)

- HTML (0)

- Next.JS (1)

- CSS (2)

- DB (Oracle, MongoDB, etc.) (1)

- 깃허브 (30)

- 백엔드 (2)

- 프로젝트 (23)

- 슈퍼코딩 강의 정리 (114)

- ERROR (5)

- 단축키 기타 (1)

- 리눅스 (2)

- LEETCODE (1)

- 정보처리기사 (1)

- 프로그래밍 영어 (2)

- 코테 (5)

- 면접준비 (32)

- 웹사이트 아이디어 비공개 (1)

- 정보처리기사(기본 CS 정보정리) (0)

- 백준 (1)

- 기타 (53)

- 도서 내용 정리 (5)

- 삽질로그 (2)

- PREPLY (1)

- TRAVEL (0)

- DIARY (1)

- OVERSEAS SALES (115)

- PERSONAL (1)

- PROGRAMMING (400)

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 |

- WHATTIMEOFTHEDAY

- 자켓실측

- 필터링후복사붙여넣기

- 클린코드

- 바지실측

- 비리짐

- 엑셀자동서식

- 영어시간읽기

- 요척합의

- 헤이큐

- 엑셀필터복사붙여넣기

- 암홀트롭

- AATCC

- 핸드캐리쿠리어차이점

- 우레탄지퍼

- 고급영어단어

- MERN스택

- 미니마카

- 슈퍼코딩

- Armhole Drop

- 비슬론지퍼

- 미국영어연음

- 40HQ컨테이너40GP컨테이너차이

- 웹API

- 40HQ컨테이너

- 와끼

- TACKING

- 엑셀드래그단축키

- 나일론지퍼

- 봉제용어

- Today

- Total

CASSIE'S BLOG

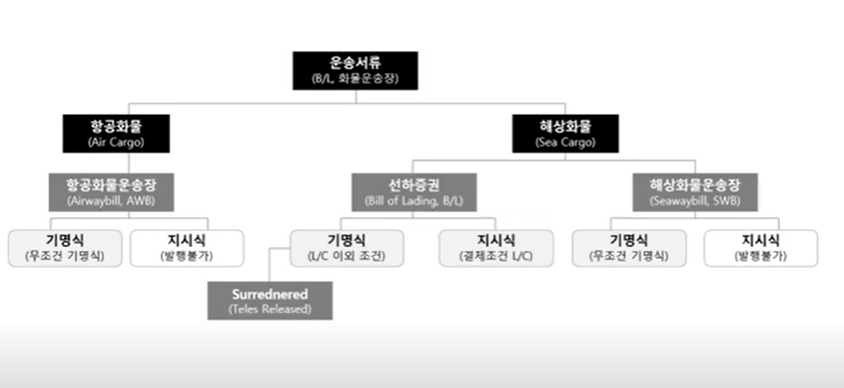

BL & SWB 본문

수출회사는 포워더한테 SHIPMENT BOOKING을 함

그 이후에 화물 선적 되면 운송서류라는 것을 포워더가 발행 (HOUSE)

운송서류는 2가지로 분류된다.

1) B/L (유가증권: 소지자가 권리행세 가능)

B/L를 포워더로부터 받으면 이미 그 물건은 선박이 선적되서 우리나라 땅을 떠났다 생각하면 됨

실무에서는 OBL이라고 부른다. OBL소지자가 허락안해주면 물건을 아예 찾을 수 없음

OBL발행되면 SHIPPER가 가지고 있는 화물의 소유권을 목적항에 도착한 화물을 찾는 CONSIGNEE한테 이전하는 작업이 이루어진다.

OBL를 SHIPPER가 CONSINGEE 한테 그대로 전달하는 작업이 추가적으로 필요함. (소유권 이전 의무 있음)

2)화물운송장(Waybill)

- Sea Waybill

- Air Waybill (항공은 해상과 달리 항공기에 선적(기적)되기 전에 AWB가 먼저 나온다.)

이 두개의 차이점을 알아야한다.

화물운송장은 Surrender 처리가 된 것이다.

소유권 이전 의무가 없다.

배에 물건이 실리고 나서 SHIPPER가 FORWARDER 한테 물건 배에 실렸으니까 운송서류 줘라.

SHIPPER는 양자택일이 가능하다.

1) 해상에서 유가증권 상태의 B/L를 발행해줄지

2) SURRENDER처리된 WAYBILL를 요청을 할지

WAYBILL을 SURRENDER는 WAYBILL의 CONSIGNEE는 무조건 기명식이다.

WAYBILL발행될 때부터 목적국에서 물건을 찾는 회사의 이름이 기명이 되서 발행이 된다.

유가증권 B/L은 CONSINGEE가 기명식으로 발행이 될 수도 있고 지시식으로도 발행될 수 있다.

지시식이라는 것은 수출지에서 CONSIGNEE가 아직 확실하지 않은거다. 나중에 CONSINGEE 선택가능

그래서 B/L의 CONSIGNEE를 TO ORDER / TO ORDER OF SHIPPER / TO ORDER OF 신용장 개설은행 이런 식으로 함.

항공은 무조건 Surrender 처리된 awb가 발행되기 때문에 포워더가 서런더 유무를 수출자에게 확인 요청하지 않음.

반면에, 해상은 수출자가 수입자와의 결제조건에 따라서 surrender 처리해서 SWB 발행할지 아니면 surrender 처리 없이 유가증권 상태의 OB/L을 발행할지 선택해야함.

그래서 해상 건에서 포워더는 수출자에게 서런더 처리 유무를 확인하게 됩니다.

(항상 포워더 메일에는 표제 건 카피빌 송부드리오니 서렌더 여부 회신 부탁드립니다. 해당 문구 있었음)

포워더는 체크빌 (SHIPPER가 오류여부 확인해줘야함) - > 카피빌 & 서렌더 여부 체크 순서로 감

해상화물 운송장(Sea waybill)

Seaway Bill은 선사가 발행하는 서류로 화물수령증과 운송계약의 증빙으로 쓰이는 것입니다.

B/L과는 달리 유통성은 없어 은행에서 담보로 잡을 수 있는 유가증권의 형태가 아닌 화물 운송계약의 증거로만 사용됩니다. 하지만 화물을 인도받을 수하인이 명기되어 있으므로 이것이 있으면 B/L원본이 없더라도 수하인 자신이 본인임을 증명하기만 하면 물품인수가 가능합니다.

은행에서는 실제로 화물을 담보로 잡을 수 없기 때문에 해상화물 운송장인 경우 NEGO에 응하지 않지만, 신용장상에 특약으로 SWB ACCEPTABLE이라는 문구가 삽입되어 있는 경우라면 NEGO가 가능합니다.

이 wayBill의 발행목적은 B/L이 화물에 비해 늦게 도착하는 경우를 대비한 것입니다.

B/L발행 선박회사가 B/L Copy위에 SeaWay Bill이나 Way Bill이라는 스탬프를 찍는 것은 Surrender 스탬프를 찍는 것과 같은 효력을 갖습니다.

Surrender B/L

SURRENDER란 GIVE UP이란 뜻으로 화주가 Original B/L을 포기한다는 의미로 쉽게 생각하시면 됩니다.

화물의 도착지에서 선하증권원본(OB/L)의 제시없이 전송(Fax or E-mail)받은 사본으로 화물을 인수받을 수 있도록 발행된 선하증권입니다. 통상 B/L상에 "Surrendered" 라고 표기되어 있습니다.

원본 서류보다 화물이 목적지에 먼저 도착하는 경우, 화물의 적기 인수(수입상의 편의)를 목적으로 발행됩니다.

반드시 대금을 모두 수취한 후에 SEAWAY BILL 이나 SURRENDER BL 처리를 해야한다. 잘못하다가는 미수채권이 발생될 수도 있기에 Risk가 상존한다고 생각하면 된다.

SEAWAY BILL은 화물에 대한 권리가 수입자에게 넘어가는 것이고, SURRENDERED BL은 수입자의 요청에 따라 수출자가 조치해주는 것이다.

On Board 이전에 수출자가 대금 결제를 T/T로 받았다면 SWB 발행을 포워더에게 요구할 것입니다.

(대금 지급 했으므로 수입업자는 제품 소유권을 우리가 가질 수 있게끔 수출자에게 요청 하고, 수출자는 그에 맞게 포워딩에 SWB발행 요청.)

반면 on board 이후 수입지 항구에 도착하기 전까지 결제 받기로 한 경우는

수출자가 포워더에게 on board 화물의 소유권을 주장 할 수 있는 유가증권으로서

B/L 발행을 요구합니다.

왜냐면, 물품이 수입지 항구에 도착했는데도 수입자가 돈을 안준다! 이러면

이미 물품도 나간상태이기 때문에 물품 회수하는 것도 힘들고

수출자 입장에서는 말그대로 외상인것이지요.

물론 그런일은 잘 없다만 떼어먹힐수도 있구요.

물품이 수입지 항구에 도착 했을때,

수입자가 물건을 찾아가려면 Original BL이 있어야하는데,

수입자가 대금을 지급 한 후 수출자로부터 Original BL을 받기까지

시간이 걸리고(소유권 이전), 하루 지날때마다 detention등의

추가 비용이 발생하기때문에

소유권 이전 보다는 소유권을 포기합니다.

그러면 수출자가 기 발행된 BL에

surrendered 혹은 telex released라는 도장을 날인하게 되며,

그러면 물품의 소유권이 수입자에게 넘어가게 되고,

수입지에서 consignee가 해당국 포워더에게 운송비, 관세등 등 결제 하면

D/O 가 발행 되고, 수입자는 물품을 찾아갈 수 있습니다.

총정리

해상 건은 기본적으로 b/l 이 발행되며 항공은 awb이 발행된다.

그런데 해상은 화주가 운송서류를 발행하느 운송인에게 on board 화물의 소유권이 살아있는 유가증권으로서 b/l 혹은 소유권이 서렌더된 swb 중 하나를 택1할 수 있는데 특별히 화주가 운송인에게 요구하지않으면 운송인은 기본적으로 유가증권b/l를 발행한다. 반면 항공건은 택1 할 수 있는 것이 아니라 무조건 소유권이 포기된 awb가 발행된다.

T/T 선결제 VS T/T 후결제

T/T 선결제로 On Board전에 선적대금 모두받았다면 Shipper는 운송인(포워더)에게 B/L이 아닌 SWB발행을 요청할 것입니다. 선적대금 결제받은 수출자가 굳이 화물의 소유권을 확보하여 On Board 된 화물에 대한 통제권을 가진 필요가 없기떄문입니다.

T/T후결제일 때, On Board 화물의 소유권을 수입자가 결제하기 전까지 확보루할 필요가 있다. On Board 화물에 대해서 수입자로서 Consignee가 결제하지않으면 화물이 Port of Discharge 에 도착하기전에 COD (Change of Destination)할 수 있도록해야하며, 설령 Port of Discharge에 도착하더라도 Consignee가 화물인수하지못하도록 Shipper가 화물의 소유권 행사를 할 필요가 있다.

Port Of Discharge:

화주가 Shipment Booking 할 당시 운송인에게 요청한 해상운송구간의 최종 도착항

'OVERSEAS SALES > 물류' 카테고리의 다른 글

| LC at sight vs LC usance (0) | 2024.06.13 |

|---|---|

| 20FT & 40FT & 40HQ 컨테이너 (0) | 2023.08.06 |

| 핸드캐리 VS 쿠리어 (0) | 2023.08.05 |

| L/C (신용장) (0) | 2023.06.14 |