- 분류 전체보기 (780)

- PROGRAMMING (440)

- JAVA (11)

- JAVA SPRING (13)

- PYTHON (0)

- JAVASCRIPT (21)

- React (70)

- HTML (0)

- Next.JS (1)

- CSS (2)

- DB (Oracle, MongoDB, etc.) (1)

- 깃허브 (31)

- 백엔드 (2)

- 프로젝트 (24)

- 슈퍼코딩 강의 정리 (125)

- ERROR (5)

- 단축키 기타 (1)

- 리눅스 (2)

- LEETCODE (1)

- 정보처리기사 (1)

- 프로그래밍 영어 (2)

- 코테 (5)

- 면접준비 (33)

- 웹사이트 아이디어 비공개 (1)

- 정보처리기사(기본 CS 정보정리) (0)

- 백준 (1)

- 기타 (56)

- 도서 내용 정리 (28)

- 삽질로그 (2)

- PREPLY (1)

- TRAVEL (0)

- DIARY (4)

- OVERSEAS SALES (144)

- PERSONAL (1)

- PROGRAMMING (440)

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 |

- 핸드캐리쿠리어차이점

- 고급영어단어

- AATCC

- 미니마카

- 비리짐

- 비슬론지퍼

- 필터링후복사붙여넣기

- 40HQ컨테이너40GP컨테이너차이

- 엑셀필터복사붙여넣기

- MERN스택

- 클린코드

- 엑셀자동서식

- 나일론지퍼

- Armhole Drop

- 미국영어연음

- 지연환가료

- TACKING

- 암홀트롭

- WHATTIMEOFTHEDAY

- 요척합의

- 슈퍼코딩

- 와끼

- 엑셀드래그단축키

- 헤이큐

- 웹API

- 자켓실측

- 영어시간읽기

- 40HQ컨테이너

- 우레탄지퍼

- 봉제용어

- Today

- Total

CASSIE'S BLOG

인코텀즈 2020 무역실무 정석 본문

항공화물운송장은 선하증권 같은 유가증권이 아니며 유통성이 없다. 그렇기 때문에 신용장 거래방식의 경우 수입자는 수하인(Consignee) 칸에 신용장의 발행은행을 명기하여 은행의 승낙을 받아 화물을 인수하도록 함으로써 담보의 안전을 꾀하고 있다.

취소 가능한 신용장도 있는가?

A 신용장 발행은행이 일방적으로 취소나 변경을 할 수 있는 신용장을 취소 가능 신용장이라 한다. 취소 가능 신용장은 리스크가 높기 때문에 실제 무역거래에서는 사용되지 않는다. 한편 신용장통일규칙(UCP600)에서는 모든 신용장은 ‘취소불능신용장’이어야 한다고 되어 있다.

보험조건(Terms of Insurance)

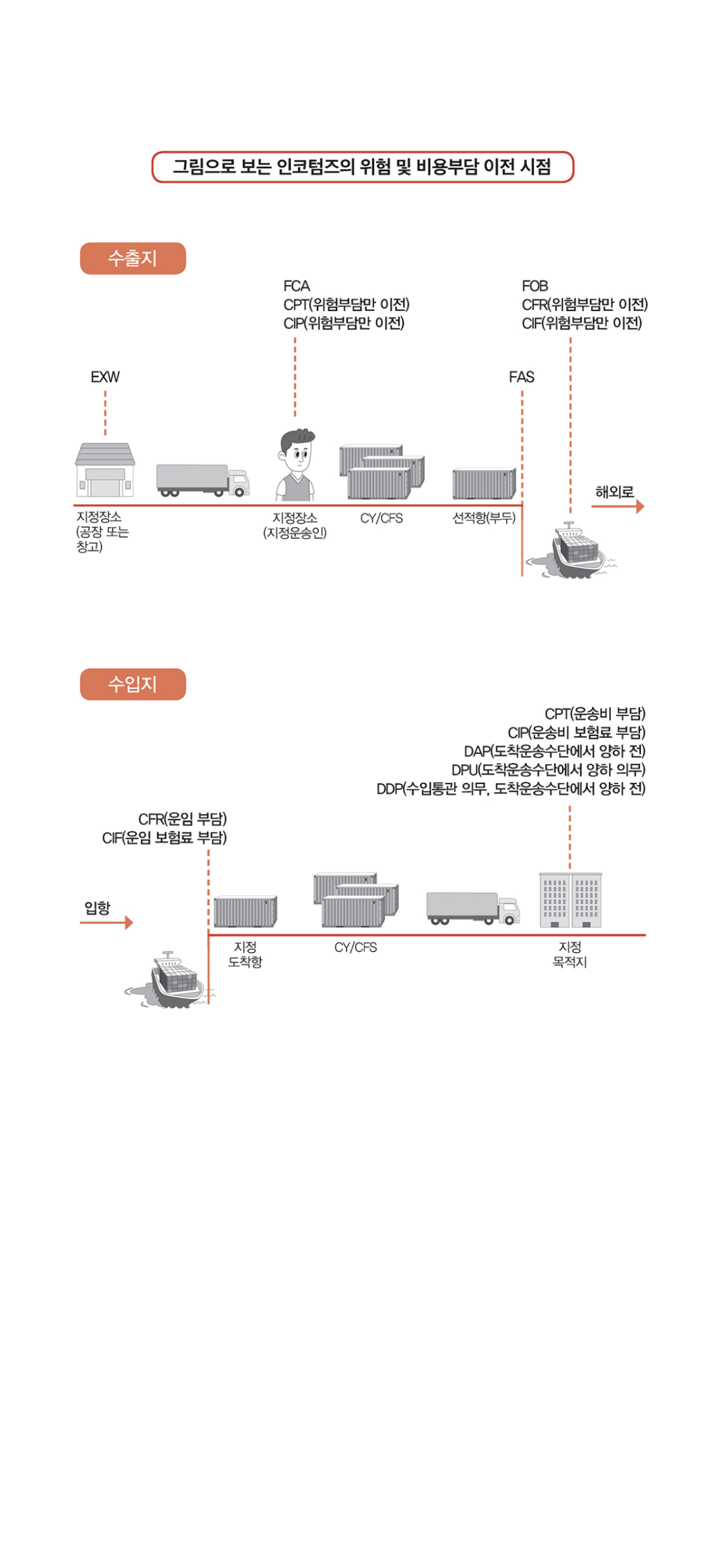

FOB와 CFR의 가격조건으로 합의했으면 수입상이 자신의 판단에 따라 해상보험에 들어야 한다. 수출자는 보험가입에 필요한 선적 관련 상세 정보를 제때 알려줘야 할 의무가 생긴다.

CIF의 가격조건에서는 수출자가 해상보험에 들어야 하나 어떤 보험조건으로 할지 수입자와 사전에 협의하여 결정한다.

신용장 검토할 때

매입은행지정 신용장인지 확인

매입은행지정 신용장(Restricted L/C)의 경우 매입은행이 지정되어 있으므로 수출자는 환시세가 유리한 은행을 선택할 수 없게 된다. 따라서 주의가 필요하다.

신용장과 계약 내용 다를 때

매입

신용장 내용이 계약내용과 다른 부분이 중대한 문제일 때는 매입은행이 신용장 개설은행에 매입해도 좋은지 문의한다. 개설은행의 승낙을 받으면 매입한다. 이 같은 절차를 케이블 네고(Cable Negotiation)라고 한다.

지시식 선하증권(Consignee란에 To Order 등)의 경우 수출자가 백지이서를 할 것

신용장 검토하다가 백지이서를 한다는 말이 무슨 말이야?

백지이서(Blank Endorsement)란 선하증권(Bill of Lading, B/L) 등의 유가증권에 특정한 양수인을 지정하지 않고, 단순히 이서(endorsement)만 해두는 것을 의미해.

지시식 선하증권(Consignee란에 "To Order" 또는 "To Order of [은행/수출자]"라고 기재된 경우)은 원칙적으로 배서(endorsement)를 해야 물품을 인도받을 수 있어. 이때 수출자가 백지이서를 한다는 건, 선하증권 뒷면에 서명만 하고 특정한 수하인(Consignee)을 지정하지 않은 채 넘겨주는 걸 말해.

이렇게 하면 선하증권이 **소지인(whomever holds the document)**에게 양도될 수 있어서, 신용장(L/C) 거래에서 은행이 이를 담보로 사용할 수도 있고, 수입자가 물품을 찾을 때 유연하게 처리할 수 있어.

즉, 백지이서를 하면 선하증권이 '소지인식(Bearer B/L)'처럼 되어, 이후 누구든 선하증권을 가진 사람이 물품을 수령할 수 있다는 뜻이야.

수출자가 백지이서를 해준다는 거지? 실무에서는 거의 안쓰지않나?

맞아, 실무에서는 수출자가 백지이서를 하는 경우가 거의 없어. 일반적으로는 **은행이 개설한 신용장(L/C)에 따라, 선하증권의 수하인(Consignee)이 "To Order of [개설은행]"**으로 되어 있고, 이 경우 선하증권은 은행이 통제하게 돼.

그래서 은행이 수입자로부터 대금 결제를 받은 후, 수입자에게 선하증권을 넘겨주면서 배서(endorsement)하는 방식이 일반적이야. 즉, 수출자가 직접 백지이서를 하는 게 아니라, 은행이 적절한 배서를 해서 수입자가 물건을 찾을 수 있도록 해.

수출자가 직접 백지이서를 하는 경우는 거의 없지만, 만약 **선하증권의 수하인(Consignee)이 "To Order of Shipper(수출자)"**라면, 수출자가 백지이서를 해야 그 선하증권을 유통시킬 수 있어. 하지만 이런 방식은 선하증권을 분실했을 때 리스크가 크기 때문에 잘 사용되지 않아.

결론적으로, 실무에서는 은행을 통한 배서가 일반적이고, 수출자가 직접 백지이서를 하는 경우는 극히 드물어.

HS. Code의 결정

수입에 비해 중요도가 떨어지기는 하지만 절차가 수출통관에 그치지 않고 수출물품이 수입국에 도착하여 정해진 수입통관을 거쳐야 하기 때문에 부수적으로 원산지증명서가 필요한 경우가 있다. 만약 HS. Code가 맞지 않으면 정상적인 수입통관이 어렵게 될 수 있다. 그리고 관세환급을 받아야 할 경우 HS. Code가 부정확하면 환급액이 적어져 손해를 볼 수 있다. - <인코텀즈 2020 무역실무 정석>, 권영구 - 밀리의 서재

https://www.millie.co.kr/v3/bookDetail/aa1f34a805384083

인코텀즈 2020 무역실무 정석

그림과 표로 쉽게 익히는 무역실무 최강 입문서 실무에서 중요한 인코텀즈 2020 핵심 해설서 수록이 책은 다양한 무역실무 지식을 독자들이 이해하기 쉽도록 그림과 도표는 물론 견본과 함께 설

www.millie.co.kr

FTA 협정 세율을 적용받기 위해서는 원산지증명서가 반드시 필요하다. 원산지증명서의 발급방식은 FTA 협정에 따라 자율발급과 기관발급이 있다. - <인코텀즈 2020 무역실무 정석>, 권영구 - 밀리의 서재

https://www.millie.co.kr/v3/bookDetail/aa1f34a805384083

인코텀즈 2020 무역실무 정석

그림과 표로 쉽게 익히는 무역실무 최강 입문서 실무에서 중요한 인코텀즈 2020 핵심 해설서 수록이 책은 다양한 무역실무 지식을 독자들이 이해하기 쉽도록 그림과 도표는 물론 견본과 함께 설

www.millie.co.kr

추심에 의한 방법

수출자가 신용장이 없는 화환어음의 추심을 거래은행에 의뢰하는 결제방법으로 D/A와 D/P가 있다.

• D/A(Documents against Acceptance, 어음인수 서류인도조건): 수입자가 일정한 유예기간 후 지불을 약속하는 어음을 인수하는 단계에서 은행이 선적서류를 수입자에게 건네주는 조건이다.

• D/P(Documents against Payment, 어음지불 서류인도조건): 수입자가 어음대금을 지불하면 은행이 선적서류를 수입자에게 건네주는 조건이다.

이외에도 상기 방법 중에서 2가지 이상의 방법을 혼합한 혼합방법, 국제팩터링(International Factoring), 포페이팅(Forfaiting), 네팅(Netting) 그리고 신용카드(Credit Card)에 의한 방법 등이 있다.

어음이 누가 발행하고 누가 지급을 보장하는지에 따라 다양한 관계가 형성될 수 있어.

1. 기본적인 어음 관계

• 어음은 보통 수출자(매도인)가 발행하고, 수입자(매수인)가 지급하는 방식이야.

• 하지만 수입자가 직접 지급하는 것이 아니라 은행이 개입하는 경우도 많아.

2. D/A와 D/P에서 어음의 흐름

• D/A (Documents against Acceptance, 어음인수 조건)

• 수출자가 어음을 발행하고, 수입자는 이를 “인수(acceptance)“하면서 미래에 지급할 것을 약속해.

• 은행은 이 어음을 수입자에게 전달하면서 선적서류도 함께 넘겨줌.

• 하지만 여기서 은행은 단순한 전달자 역할일 뿐, 어음 지급을 보증하지는 않아.

• D/P (Documents against Payment, 어음지불 조건)

• 수출자가 발행한 어음은 은행이 보관하고 있다가, 수입자가 어음 대금을 실제로 지불하면 선적서류를 건네줘.

• 이때도 은행이 지급을 보증하는 것은 아니고, 단순히 대금을 받고 서류를 전달하는 역할을 해.

3. 은행이 지급을 보증하는 경우

• 신용장이 있는 경우 (L/C, Letter of Credit)

• 은행이 어음 지급을 보증해 주는 방식이야.

• 수출자가 어음을 발행하면, 개설은행(수입자 측 은행)이 지급을 보장해 주므로 신용도가 높은 결제 방식임.

• 포페이팅(Forfaiting)

• 수출자가 받은 어음을 은행이나 금융기관에 할인(현금화)하여 리스크를 줄이는 방식이야.

• 여기서는 금융기관이 어음을 인수하고 지급을 보장하게 돼.

결론

• D/A와 D/P에서는 은행은 단순히 어음과 선적서류를 전달하는 역할만 함.

• 하지만 신용장 거래(L/C)나 포페이팅 같은 방식에서는 은행이 어음 지급을 보증할 수도 있어.

• 즉, 어음이 반드시 수입자와 은행 간의 관계만을 의미하는 것은 아니고, 수출자와 금융기관도 개입할 수 있음.

CFR과 CIF는 보험료 유무 밖에 없음

CFR(Cost and Freight): 운임포함 인도규칙

수출자의 인도의무는 FOB와 같지만, 수출자는 물품을 지정도착지 항구까지 운송하는 비용을 부담한다. 수출통관은 수출자가 한다. 물품의 멸실 또는 훼손의 위험은 물품이 선박에 적재된 때 수출자에서 수입자에게 이전된다. 수출자는 수입자에 대하여 부보의무가 없다. 수입자가 스스로 보험에 가입하는 것이다.

해상 보험

I.C.C.(A) 조건

보험 범위가 가장 넓은 조건으로 해상보험만이 아니라 하역 중 사고 등 운송 중의 위험 전부를 담보하는 조건이다. 전쟁이나 동맹파업위험은 제외된다.

※ 구약관, 1963년판의 All Risk(A/R, 전위험담보)에 거의 상당함.

❷ I.C.C.(B) 조건

해수, 호수, 하천의 침수에 의한 ‘물에 젖은 손해’(비나 눈에 젖은 손상은 포함되지 않음)와 화재, 폭발, 좌초, 충돌 등의 위험을 커버하는 조건이다.

※ 구약관의 WA조건(With Average, 단독해손담보, 분손담보)에 거의 상당함.

❸ I.C.C.(C) 조건

담보 범위가 가장 좁은 조건으로 선박의 좌초나 전복 등 항해를 계속하는 것이 위태롭게 된 위험만을 커버하는 조건이다(I.C.C.(B) 조건과 달리 물에 젖은 위험은 적용되지 않음).

※ 구약관의 FPA조건(Free from Particular Average, 단독해손부담보)에 거의 상당함.

한편 항공운송의 경우는 원칙적으로 I.C.C.(A) 또는 A/R 조건만 적용된다.

신용장(Letter of Credit, L/C)은 무조건 수입자가 개설하는 거야.

헷갈리는 이유는 보통 수출자(판매자)가 신용장을 받는 입장이고, 수입자(구매자)가 신용장을 개설하는 주체이기 때문이야. 쉽게 정리하면:

1. 신용장은 수입자가 개설한다.

→ 은행에 요청해서 개설하는 사람(회사)이기 때문.

2. 수출자는 신용장을 받는다.

→ 신용장을 보고 “이거 믿고 물건 보내도 되겠네”라고 판단하는 입장이니까.

신용장이라는 이름의 의미

신용장이란 **은행이 수출자에게 ‘대금 지급을 보증하는 문서’**야. 즉, 수입자가 대금을 못 낼 경우에도 은행이 대금을 지급해 준다는 “신용 보증” 역할을 하지. 그래서 “신용” + “장(증서)“인 거야.

안 헷갈리는 방법

✅ **“신용장은 수입자의 은행에서 만든다”**라고 외우면 돼.

✅ “수입자가 개설” → “수출자는 개설된 걸 받는다”

✅ **“신용장은 대금 지급을 보증하는 문서”**라는 개념을 떠올리면 이해가 쉬워.

이제 안 헷갈리겠지?

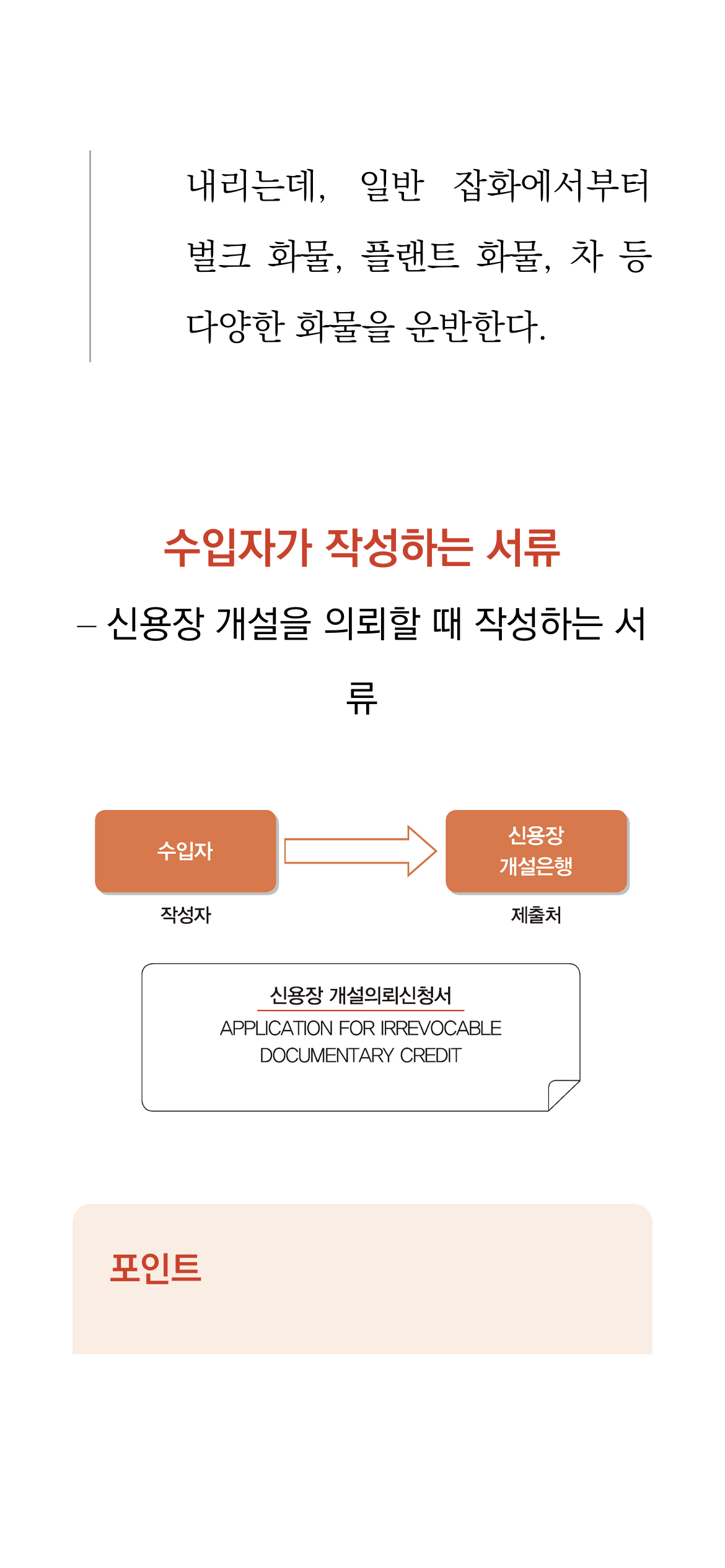

수입계약에서 대금지불조건이 신용장조건일 경우 수입자는 필요한 서류를 작성하여 거래은행에 수출자 앞으로 신용장 개설을 의뢰한다.

관세, 부가가치세 산정 방법

1. 계산 방법

수입관세 = CIF가격 × 관세율(%)

부가가치세 = (CIF가격 + 수입관세) × 10%

수입자가 납부하는 세액 = 수입관세 + 부가가치세액

네팅(Netting)

무역거래에서 대금결제방법 중의 하나. 둘 또는 그 이상의 거래자 사이에 받을 대금과 지불할 대금을 장부상에서 상쇄하고 실제 거래금액을 소액으로 하는 방법이다. 환리스크 관리 기법의 하나이기도 하다. - <인코텀즈 2020 무역실무 정석>, 권영구 - 밀리의 서재

https://www.millie.co.kr/v3/bookDetail/aa1f34a805384083